| 담보명 | 가입금액 | 보장내용 | 만기 |

| 갱)상해사망 | 1,000,000 | 상해사고로 사망한 경우 보험가입금액 지급 | 30년

(최대100세) |

| 갱)상해후유장해(3~100%) | 1,000,000 | 상해사고로 3~100% 장해지급률에 해당하는 장해가 발생한 경우 장해분류표에서 정한 지급률 X 보험가입금액 지급 | 30년

(최대100세) |

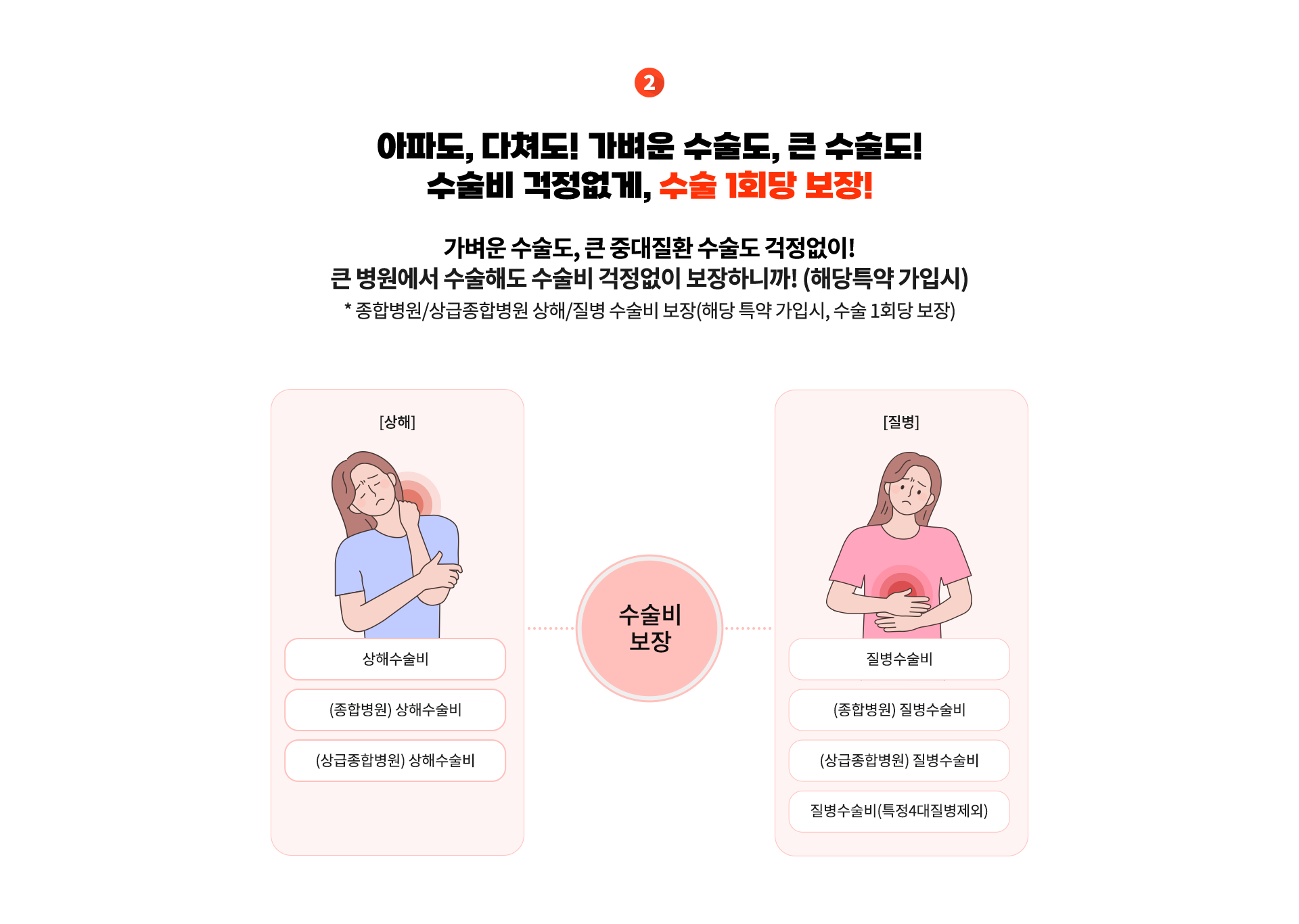

| 갱)질병수술비 | 300,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 같은 질병으로 두 종류 이상의 질병수술을 받거나 같은 종류의 수술을 2회 이상 받은 경우에는 하나의 보험금만 지급 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(1종) | 300,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′1종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(2종) | 300,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′2종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(3종) | 600,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′3종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(4종) | 1,000,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′4종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(5종) | 5,000,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′5종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(6종) | 10,000,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′6종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(7종) | 10,000,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′7종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)질병수술비(시술포함)(8종) | 10,000,000 | 보험기간 중에 질병의 진단이 확정되고, 그 직접적인 치료를 목적으로′1~8종 수술 및 시술 분류표′ 에서 정한′8종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 1회의 수술 및 시술 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의′수술 및 시술 코드′당 연간 1회한 보장 | 30년

(최대100세) |

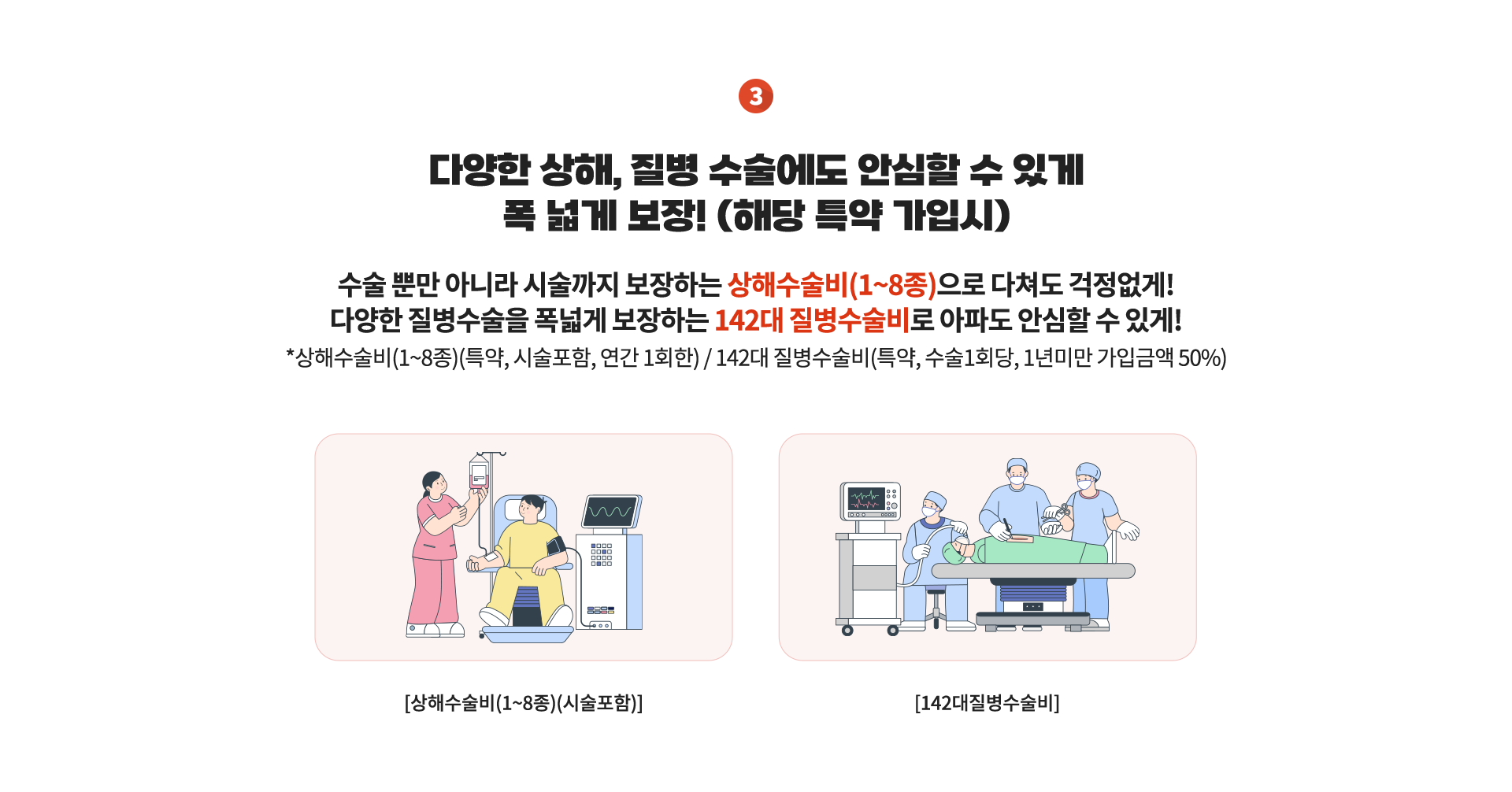

| 갱)142대질병수술비(갑상선질환수술비보장) | 200,000 | 보험기간 중에 142대질병(갑상선질환)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급 | 30년

(최대100세) |

| 갱)142대질병수술비(4대특정질병수술비보장) | 200,000 | 보험기간 중에 142대질병(4대특정질병)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급

※ 4대 특정질병 : 백내장, 녹내장, 관절염, 생식기질환 | 30년

(최대100세) |

| 갱)142대질병수술비(18대특정질병수술비보장) | 3,000,000 | 보험기간 중에 142대질병(18대특정질병)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급

※ 18대 특정질병 : 당뇨병, 고혈압, 간질환, 위십이지장궤양, 동맥경화증, 만성 하부호흡기질환, 결핵, 신부전, 폐렴, 패혈증, 중추신경계통의 염증성질환, 파킨슨병, 다발경화증, 자율신경계통의 장애, 대동맥류, 폐질환, 급성 췌장염, 췌장질환 | 30년

(최대100세) |

| 갱)142대질병수술비(23대특정질병수술비보장) | 1,000,000 | 보험기간 중에 142대질병(23대특정질병)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급

※ 23대 특정질병 : 부갑상선질환, 근육장애, 발바닥근막염, 특정 누적외상성 질환, 윤활막 및 힘줄장애, 식도질환, 위・십이지장 질환, 어깨병변, 용혈-요독증후군, 비장의질환, 뇌하수체질환, 대사장애, 마비, 동맥및세동맥의 질환, 외부요인에의한폐질환, 폐부종, 특정호흡기질환, 침샘의질환, 위공장궤양, 위 및 십이지장의 기타 질환, 장흡수장애, 전신결합조직장애 Ⅰ, 귀의 기타 장애 | 30년

(최대100세) |

| 갱)142대질병수술비(28대특정질병수술비보장) | 200,000 | 보험기간 중에 142대질병(28대특정질병)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급

※ 28대 특정질병 : 충수의 질환, 크로이츠펠트-야콥병, 조로증, 등통증, 기관지 및 폐의 악성 신생물, 난소의 악성 신생물, 간 및 간내 담관의 악성 신생물, 위의 악성 신생물, 갑상선의 악성 신생물, 확인된 동물매개 또는 범유행 인플루엔자바이러스에 의한 인플루엔자, 확인된 계절성 인플루엔자바이러스에 의한 인플루엔자, 바이러스가 확인되지 않은 인플루엔자, 상세불명의 급성 하기도감염, 성인호흡곤란증후군, 호흡계통의 기타 질환, 맥립종 및 콩다래끼, 눈꺼풀의 기타 염증, 눈꺼풀의 기타 장애, 안구의 장애, 안근, 양안운동, 조절 및 굴절의 장애, 시각장애 및 실명, 눈 및 눈부속기의 기타장애, 특정요도질환, 장의 특정기타질환, 주침샘의 양성신생물,. 뇌의 특정염증성질환, 다낭성 난소증후군, 음낭정맥류 | 30년

(최대100세) |

| 갱)142대질병수술비(29대특정질병수술비보장) | 200,000 | 보험기간 중에 142대질병(29대특정질병)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급

※ 29대 특정질병 : 뇌전증, 뇌성마비, 수두증, 폐색혈전혈관염[버거병], 눈 및 부속기의 양성 신생물, 중증근무력증 및 기타 근신경장애, 안와의장애, 유리체의 장애, 하지의 정맥류, 과민대장증후군, 전신결합조직장애Ⅱ, 골수염, 골괴사, 뼈의 파젯병[변형성 골염], 뼈의기타장애, 연골병증, 신장 및 요관의 결석, 요도결석증, 다한증, 수면무호흡, 결막의 장애, 외이의 질환, 림프절염, 대상포진, 급성 기관지염, 급성 세기관지염, 정맥염 및 혈전정맥염, 기타 정맥의 색전증 및 혈전증, 식도정맥류 | 30년

(최대100세) |

| 갱)142대질병수술비(39대특정질병수술비보장) | 200,000 | 보험기간 중에 142대질병(39대특정질병)으로 진단확정되고 그 직접적인 치료를 목적으로 수술을 받은 경우 수술 1회당 보험가입금액 지급

※ 가입 후 경과기간 1년 미만 내 수술시 보험가입금액의 50% 지급

※ 39대 특정질병 : 담석증, 사타구니탈장, 편도염, 축농증, 황반변성, 급성상기도감염, 담낭담도질환, 중이 및 유돌의 질환, 내이의 질환, 소화기계통의 양성신생물, 중이ㆍ호흡계통 및 흉곽의 양성신생물, 골 및 관절연골의 양성신생물, 조직의 양성신생물, 수막의 양성신생물, 뇌 및 중추신경계통의 양성신생물, 갑상선 및 내분비선의 양성신생물, 유방의 양성신생물, 골다공증, 여성생식기의 양성종양, 남성생식기의 양성종양, 비뇨기관의 양성신생물, 후각특정질환, 인후부위의 특정질환, 눈 및 눈부속기관의 특정질환, 사구체질환, 신세뇨관-간질질환, 방광의 결석, 신장 및 요관의 기타장애, 비뇨계통의 기타질환, 유방의 장애, 특정 부위의 탈장, 비감염성 장염 및 결장염, 특정 장질환, 복막의 질환, 척추변형, 척추병증, 추간판장애(디스크질환), 안면 신경장애, 단일신경병증 | 30년

(최대100세) |

| 갱)상해수술비 | 300,000 | 보험기간 중에 상해의 직접결과로써 수술을 받은 경우 1사고당 보험가입금액 지급

※ 하나의 사고로 두 종류 이상의 상해수술을 받거나 같은 종류의 수술을 2회 이상 받은 경우에는 하나의 보험금만 지급 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(1종) | 300,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′1종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(2종) | 300,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′2종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장급 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(3종) | 600,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′3종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(4종) | 2,000,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′4종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(5종) | 6,000,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′5종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(6종) | 12,000,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′6종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(7종) | 12,000,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′7종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

| 갱)상해수술비(1~8종)(시술포함)(8종) | 12,000,000 | 보험기간 중에 상해의 직접결과로써′1~8종 수술 및 시술 분류표′ 에서 정한′8종′ 수술을 받은 경우 보험가입금액 지급

※ 단, 1회의 입원당 또는 1회의 통원당 1회의 수술 및 시술에 한하여 보장하며, 하나의 수술 및 시술 코드당 연간 1회한 보장 | 30년

(최대100세) |

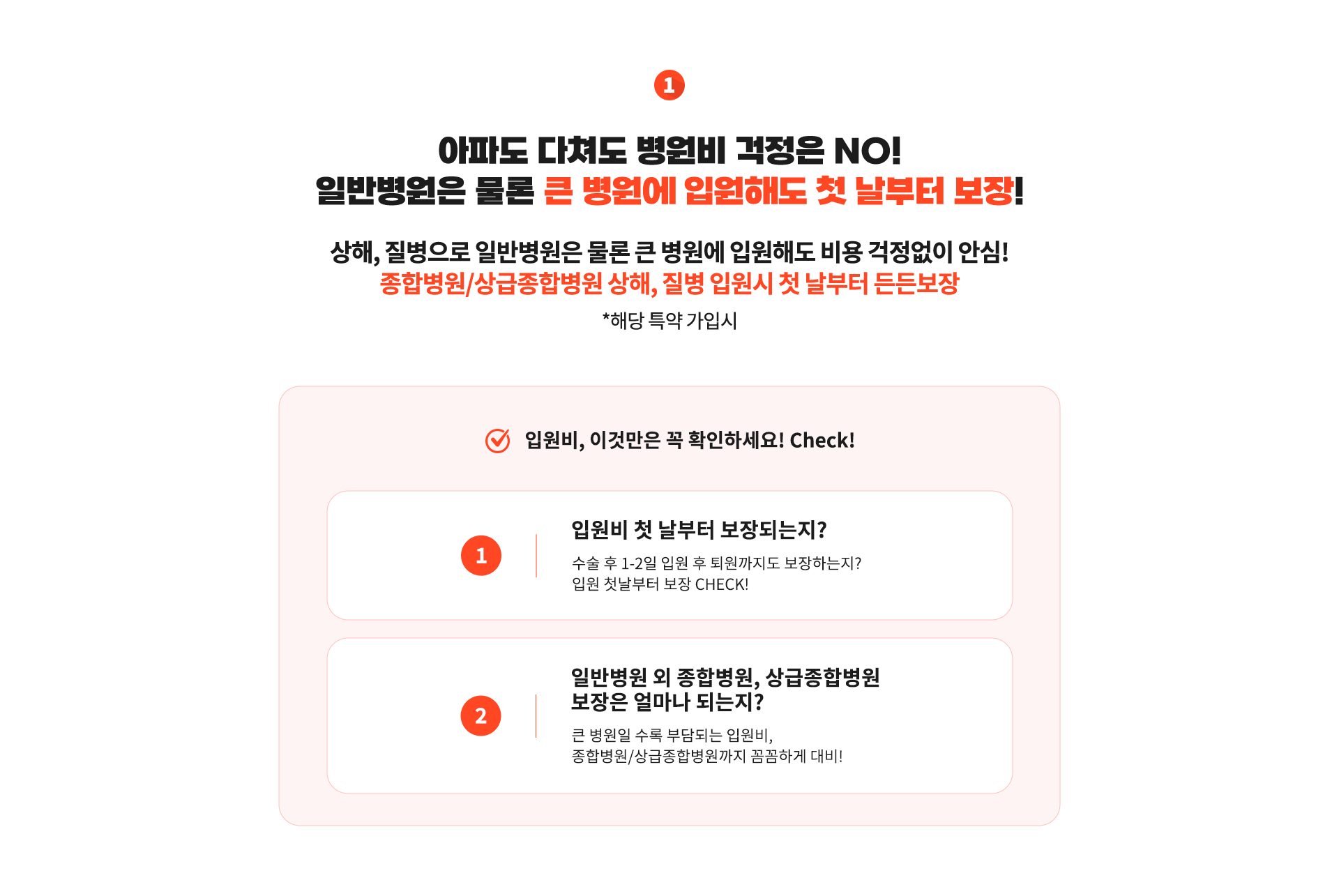

| 갱)상해입원비(1일-180일) | 10,000 | 보험기간 중에 상해의 직접결과로써 계속 입원하여 치료를 받은 경우 입원 1일당 보험가입금액 지급

※ 1회 입원당 180일 한도 | 30년

(최대100세) |

| 갱)질병입원비(1일-180일) | 20,000 | 보험기간 중에 진단확정된 질병의 직접적인 치료를 목적으로 계속 입원하여 치료를 받은 경우 입원 1일당 보험가입금액 지급

※ 1회 입원당 180일 한도 | 30년

(최대100세) |

| 갱)응급실내원비(응급) | 100,000 | 보험기간 중에 응급환자에 해당되어 응급실에 내원하여 진료받은 경우 보험가입금액 지급

※ 이때 응급실 도착전 사망하였거나 외부에서 전원하여 응급실에 내원한 환자도 보상 | 30년

(최대100세) |

| 갱)상해입원수술비(당일입원제외) | 100,000 | 보험기간 중에 상해의 직접결과로써 퇴원없이 계속 2일이상 입원하여 수술을 받은 경우 1사고당 보험가입금액 지급

※ 하나의 사고로 두 종류 이상의 상해수술을 받거나 같은 종류의 수술을 2회 이상 받은 경우에는 하나의 보험금만 지급 | 30년

(최대100세) |

| 갱)상해통원수술비(당일입원포함) | 100,000 | 보험기간 중에 상해의 직접결과로써 통원(당일입원포함)하여 수술을 받은 경우 1사고당 보험가입금액 지급

※ 하나의 사고로 두 종류 이상의 상해수술을 받거나 같은 종류의 수술을 2회 이상 받은 경우에는 하나의 보험금만 지급 | 30년

(최대100세) |

| 갱)종합병원상해입원비(1일-180일한도) | 30,000 | 보험기간 중에 상해의 직접결과로써 종합병원에 계속 입원하여 치료를 받은 경우 입원 1일당 보험가입금액 지급

※ 1회 입원당 180일 한도 | 30년

(최대100세) |

| 갱)종합병원질병입원비(1일-180일한도) | 10,000 | 보험기간 중에 진단확정된 질병의 직접적인 치료를 목적으로 종합병원에 계속 입원하여 치료를 받은 경우 입원 1일당 보험가입금액 지급

※ 1회 입원당 180일 한도 | 30년

(최대100세) |

| 갱)상해중환자실입원비(1일-180일) | 200,000 | 보험기간 중에 상해의 직접결과로써 중환자실에 계속 입원하여 치료를 받은 경우 입원 1일당 보험가입금액 지급

※ 1회 입원당 180일 한도 | 30년

(최대100세) |